Prévoir un ou plusieurs futurs possibles pour le Brésil est aujourd’hui particulièrement malaisé pour deux raisons : l’une spécifique tient au contexte international particulièrement mouvant, l’autre, au choc politique que le pays connaît depuis l’élection d’un président désirant rompre avec le passé d’une manière particulièrement brutale et très souvent incohérente…

Le contexte international est de plus en plus instable, avec à la fois la montée en puissance de la Chine et la baisse relative de celle des États-Unis ; les changements brutaux des « règles du jeu » qui gouvernaient jusque récemment la globalisation commerciale ; le ralentissement de la croissance des échanges internationaux et l’adoption de mesures protectionnistes ; le bouleversement des technologies et la montée en puissance de l’intelligence artificielle et des automatisations ; enfin la probabilité non négligeable d’une crise financière internationale.

À mesure que les mois passent, la politique économique proposée par le nouveau gouvernement est de plus en plus mal acceptée, que ce soit par le Congrès ou par la population. Elle se présente parfois de manière incohérente par des déclarations intempestives soit de proches du président (famille, conseillers), soit de ministres incompétents en opposition avec celle du ministre de l’Économie ou bien du vice-président. Elle souffre d’un déficit de rationalité (Habermas 1978), c’est-à-dire d’une incapacité à mettre en œuvre un programme économique controversé conduisant à une politique libérale certes, mais boiteuse1. En effet, les lignes générales connues à ce jour portent en elles les germes de multiples dilemmes entre souverainisme, libéralisme, et interventionnisme. Elles sont de nature à relancer des oppositions au sein de ceux qui ont appuyé l’arrivée de Bolsonaro à la Présidence et de favoriser des mouvements sociaux.

Le Brésil, une économie à dominante rentière

Énoncé ainsi, cela peut surprendre, voire choquer. Hier encore, le Brésil était présenté non seulement comme une des économies les plus puissantes du monde, mais aussi comme un Eldorado en 2007 pour les investisseurs étrangers. Contrairement à ce qui a pu être écrit, le Brésil n’est pas une économie émergente. Son PIB par tête sur longue période ne se rapproche pas de celui des pays avancés, sauf légèrement dans la période qui va de 2004 à 2013 sous les présidences de Lula I, II et de Rousseff I. Le PIB par tête rapporté à celui des États-Unis est en effet approximativement le même en 2016 qu’en 1960, alors que celui de la Corée du Sud, partie de plus bas, croise celui du Brésil en 1990 et atteint en 2016, 50 % de celui des États-Unis selon la Banque Mondiale.

Force est d’observer que le comportement des entrepreneurs est fondamentalement rentier, à quelques exceptions près. Les entrepreneurs préfèrent, pour une partie, consommer, investir dans des produits financiers, voire dans la production de matières premières, plutôt que dans l’industrie, dans la recherche, dans les services dits dynamiques.

Les conséquences sont :

a/ Un taux d’investissement très faible. En 2000 le taux de formation brut de capital fixe est de 18,3 % du PIB, en 2003 de 16,6 %. Il croît ensuite pour s’établir autour de 20 -21 % entre 2010 et 2013 et chute fortement ensuite, 15,6 % du PIB en 2017, selon l’IBGE (Instituto Brasileiro de Geografia e Estatísticas). À titre de comparaison, en Corée du Sud ce taux est de 31,1 % du PIB et en Chine 44,4 % du PIB en 2017. Comme parallèlement l’effort en recherche-développement est relativement faible, soit 1,27 % du PIB contre 4,24 % en Corée du Sud, que la part des entreprises dans ces dépenses l’est également (44,6 % contre 74,5 % pour la Corée du Sud) selon les données du CNI (Confederaçao Nacional da Indústria), on comprend que l’évolution de la productivité du travail soit modeste, de l’ordre de 1 % par an depuis plusieurs décennies, et que le degré de complexité des exportations est de plus en plus faible2.

b/ Le niveau de productivité du travail est également médiocre dans l’industrie brésilienne, trois fois moins élevé qu’en Corée du Sud en 20173 selon le CNI. Lorsqu’on compare la brèche de productivité pour l’ensemble de l’économie entre le Brésil et les États-Unis sur longue période, à dollar constant de 2016, on observe que cet écart s’accentue. Au début de 1980, le ratio des productivités moyennes entre le Brésil et les États-Unis était de 0,44. En 2017, il est de 0,25 (Carta IEDI, nº918 2017).

c/ Une tendance à la stagnation économique du PIB par tête depuis les années 1990. Plus exactement, selon l’IBGE, le taux de croissance moyen du PIB par tête et par an a été de 0,96 % entre 1980 et 1989, de – 0,13 % entre 1990 et 1994, de 0,66 % entre 1995 et 1999, de 1,93 % entre 2000 et 2004, un peu plus sous les présidences de Lula I (2003-2007) et II (2007-2011) puis de Rousseff I (2011-2015) soit 2,41 % en moyenne entre 2005 et 2009, 2,29 % entre 2010 et 20144. La crise prend de l’ampleur en 2015 et 2016, au point d’être la plus sévère depuis celle de 1930, puisque le taux de croissance baisse fortement : -3,8 % en 2015 et – 3,5 % en 2016. La reprise est : 1,1 % en 2017 et en 2018, soit nulle par tête à la différence de celle qui a suivi la récession de 2009, en 2010 elle avait atteint un pic de 10 %. Au total, la croissance par tête entre 2015 et 2018 est par an de – 1,89 %. La croissance mobile cumulée entre le premier trimestre 2014 et le dernier trimestre de 2018 a été de -8,1 % la reprise cumulée ensuite a été de 3,1 %. Au final, entre le début de la crise et la fin 2018 la croissance mobile cumulée a été de -5 %.

Avec une croissance aussi faible, la mobilité sociale est réduite : la probabilité pour que l’enfant d’un pauvre soit lui-même pauvre lorsqu’il sera adulte est très élevée, sauf si une politique volontaire de redistribution des revenus est décidée par le gouvernement : augmentation du salaire minimum au-delà de celle de la productivité du travail, diverses politiques d’aide aux plus démunis comme la bourse famille, versement de retraites indexées aux paysans et aux handicapés pauvres n’ayant pas contribué.

Taux de croissance du salaire minimum en termes réels 2000-2014 au Brésil en %

Productivité et salaires réels dans l’industrie de transformation en monnaie nationale au Brésil

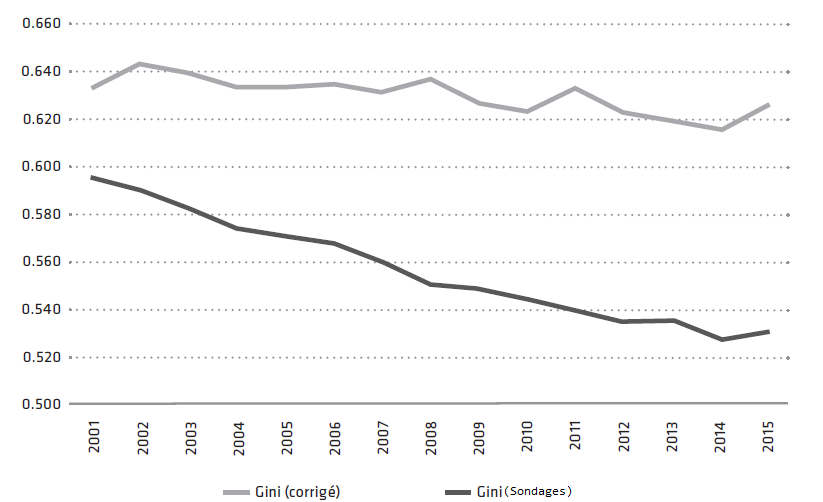

C’est en grande partie grâce à cette politique sociale qu’on observe une baisse, légère, des inégalités dans le monde du travail jusque 2014. Avec la crise économique, la politique d’austérité décidée par Rousseff II, suivie de celle de Temer, les inégalités entre les revenus du travail augmentent de nouveau.

Coefficient de Gini pour les revenus du travail5

La baisse des inégalités de revenus du travail durant les présidences Lula II et Rousseff I s’accompagne d’un accroissement des inégalités personnelles des revenus, contrairement aux discours officiels comme l’ont montré des économistes utilisant non seulement les données fournies par la PNAD (Pesquisa Nacional por Amostra de Domicílios), mais celles également par les impôts directs pour les 10 % les plus riches6, ainsi, selon les calculs de Morgan [-morgan_falling_2018], le coefficient de Gini n’a pas baissé comme il était annoncé.

Coefficient de Gini avant taxes et transfert, pensions, retraites et allocation chômage incluses, 2001-2015

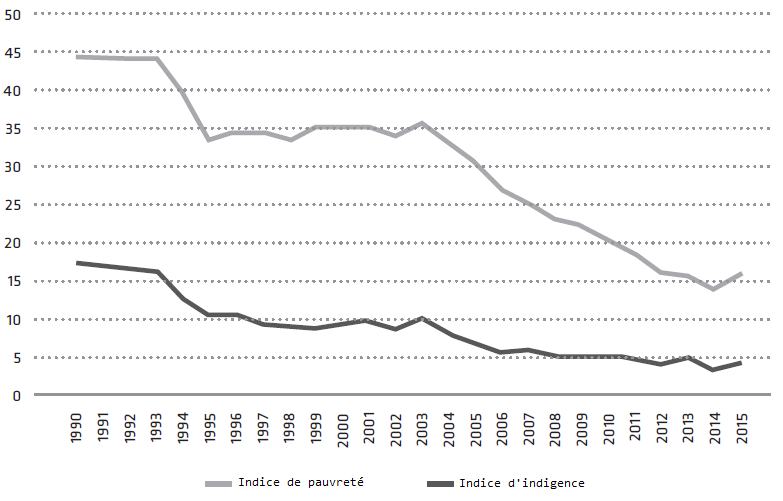

La diminution de la pauvreté7 entre 2002 et 2014 est considérable. Entre 2002 et 2013, le ratio ménages pauvres sur nombre des ménages dans la population indigents diminue de V, celui des ménages indigents de 10 % à 5,3 %. La méthodologie pour mesurer la pauvreté a changé en novembre en 2015. Selon les estimations de Sonia Rocha (2018), la pauvreté serait passée de 13,8 % en 2014 à 16 % en 2015 et l’indigence de 3,4 % à 4,2 %. Cette hausse s’est poursuivie en 2016, et en 2017 selon l’IBGE et la nouvelle méthodologie, 26,5 % de la population serait pauvre, la proportion des enfants pauvres (moins de 14 ans) passant de 42,9 % à 43,4 %. Elle s’explique par l’augmentation importante du chômage, des emplois à temps partiel et la baisse modérée des salaires réels.

L’augmentation du pouvoir d’achat cumulée entre 2002 et 2014, au-delà de la moyenne de la croissance du PIB cumulée sur la même période, a fortement favorisé les 20 % les plus pauvres, un peu moins les cinq déciles suivants, mais elle s’est faite au détriment relatif des classes moyennes, ceux-ci connaissant une augmentation plus faible de leur pouvoir d’achat cumulé, en deçà de la médiane.

L’éléphant brésilien, selon l’expression utilisée par Branko Milanovic

À l’inverse, les revenus cumulés des quatre cinq déciles les plus élevés se sont fortement accrus, surtout pour les 1 %, les 0,1 % les plus riches bénéficiant de revenus du capital financier en forte hausse. Avec la crise, une partie des classes moyennes a connu une régression absolue de son pouvoir d’achat, ainsi que des vulnérables et des pauvres.

Le déclassement réel des jeunes issus des nouvelles classes moyennes, voire leur désaffiliation a augmenté. Les données sont éloquentes : 38 % des salariés ayant suivi un enseignement supérieur complet occupent des emplois moins qualifiés que ceux auxquels ils auraient pu prétendre, ce pourcentage s’élève à 44 % pour la tranche d’âge de 24 à 35 ans. Ces pourcentages étaient inférieurs en 2012 : 33,4 % et 38,4 % respectivement (O Valor, 13 déc. 2018, selon les données de l’IPEA et de la PNAD (s. d.)).

La volatilité accentue les inégalités non seulement entre les revenus du capital et du travail et entre les revenus du travail.

Les revenus du capital ont considérablement augmenté lors de la reprise. Selon O Valor entre 2017 et 2018 les profits opérationnels ont augmenté de 38,1 %, les dividendes distribués de 100,6 % pour les 237 plus grandes entreprises non financières et une augmentation considérable des profits des banques et de leurs dividendes versés8. Ce n’est pas le cas des revenus du travail depuis 2014. Ils ont baissé, mais beaucoup moins que n’a augmenté le taux de chômage. La réforme du Code du travail a facilité le développement du travail à temps partiel et la précarisation (Leite 2019) et donc la réduction de ces revenus. Le revenu mensuel réel moyen du travail (emplois salariés formels, salariés informels, ambulants et emplois publics) a légèrement a augmenté entre novembre 2014 et janvier 2015 passant de 2221 réais à 2250 réais. Il baisse ensuite à 2150 réais (juin 2016) puis progresse légèrement entre juin 2016 et novembre 2018 pour atteindre 2238 réais. Au total, la baisse du revenu mensuel n’est pas très importante, par contre la compression de la masse de revenus du travail est plus élevée : entre février 2015 et juin 2016, elle passe de 202 000 millions réais à 190 000 millions de réais. Cette baisse s’explique essentiellement par la diminution du nombre d’emplois et donc par la hausse du chômage. La masse salariale augmente à la fin de la crise et atteint en novembre 2018 203 470 millions de réais. C’est l’emploi surtout qui est affecté par la crise, davantage que les revenus du travail. C’est qui différencie le Brésil de l’Argentine en crise économique où les revenus de travail ont chuté fortement en 2018.

On observe une accentuation des disparités entre les revenus du travail en raison d’une hausse du chômage et d’un accroissement différencié de l’informalité. Selon l’IBGE et la PNAD, le taux de chômage est passé de 6,8 % de la population économique active en 2014 à 12,8 % en 2017, et à 12,3 % en 2018. L’informalité a augmenté pour les personnes appartenant à la classe E - dont le revenu est au plus équivalent à deux salaires minimums —, passant de 50 % en 2012 à 52,8 % en septembre 2017. Elle a augmenté également pour les personnes appartenant à la classe D — dont le revenu est entre deux à quatre salaires minimums — passant de 30 % à 33,6 % entre les mêmes dates. L’informalité s’est stabilisée à 24,7 % pour les personnes appartenant à la classe C — dont les revenus se situent entre quatre et dix salaires minimums, c’est-à-dire pour les classes moyennes basses et moyennes et elle a fléchi pour les personnes appartenant à la classe B — dont les revenus sont entre dix et vingt salaires minimums — c’est-à-dire la classe moyenne supérieure et enfin pour les plus riches, la classe A dont les revenus vont au-delà de vingt salaires minimums selon l’IBGE et Ibre-FGV.

Une désindustrialisation produit d’une crise latente

D’une désindustrialisation à…

La désindustrialisation9 du Brésil est précoce. En Amérique latine, ce phénomène a tendance à intervenir beaucoup plus tôt que dans les pays avancés, d’où le recours au qualificatif « précoce » utilisé lorsqu’au début du processus de désindustrialisation le revenu par tête correspond à la moitié de celui des pays avancés au moment où il débute.

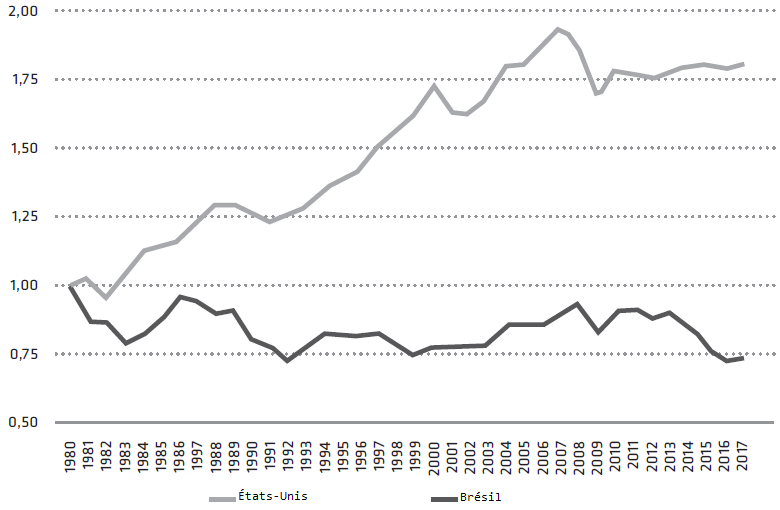

PIB réel par tête de l’industrie de transformation, États-Unis et Brésil, 1980-2017, 1980 = 1

Alors que le PIB réel par tête de l’industrie ne retrouve pas au Brésil son niveau de 1980, il augmente de plus de 60 % aux États-Unis. Le poids relatif de l’industrie de transformation dans le PIB passe de 24 % en 1980 à 13 % en 2014 et 10 % en 2017 (IEDI 2018, 22). La part de l’industrie de transformation brésilienne dans l’industrie de transformation mondiale (en valeur ajoutée) est de 2,7 % en 1980, 3,1 % en 2005 et 1,8 % en 2005 et 1,8 % en 2016 selon l’IEDI (2018, 22). En Chine cette part était de 11,7 % en 2005 et de 24,4 % en 2016. Elle baisse donc relativement au Brésil alors qu’elle augmente fortement en Chine. La valeur ajoutée de l’industrie brésilienne de transformation croît en moyenne de 1,7 % par an entre 2005 et 2010 contre 2,4 % par an pour l’industrie de transformation mondiale. Elle baisse de -0,9 % par an entre 2010 et 2016 alors qu’elle augmente dans le monde de 3 % par an entre les mêmes dates. La valeur ajoutée de l’industrie manufacturière brésilienne par rapport à la valeur ajoutée de l’industrie manufacturière mondiale passe de 2,90 % en 2005 à 2 % en 2017 [en dollars constants, Carta IEDI n° 890,-@iedi_carta_2017]. Les exportations de produits manufacturés régressent en termes relatifs au Brésil, passant de 53 % de la valeur des exportations en 2005 à 35 % en 2012, au profit des exportations de matières premières agricoles et minières. Ce n’est que depuis février 2016 qu’elles croissent de nouveau, suite à la forte dévaluation de 2015 et à la chute du cours des matières premières. Leur poids, en valeur, dans les exportations mondiales de produits manufacturés passe de 0,8 % à 0,61 % entre 2005 et 2017.

Le solde de la balance commerciale des produits de l’industrie de transformation devient négatif en 2008. Le déficit prend de l’ampleur ce n’est qu’en 2017 que ce solde se rapproche de l’équilibre. Seules les exportations industrielles de basse technologie conservent un solde positif tout au long de cette période, tous les autres connaissent un déficit important et croissant jusque 2015.

Taux de croissance annuel des exportations de l’industrie de transformation selon l’intensité technologique, 2010-2017

Les exportations de moyenne et haute technologie du Brésil sont en termes relatifs relativement faibles lorsqu’on les compare avec celles des pays avancés et de la plupart des pays émergents asiatiques. C’est le cas également de trois pays exportateurs de matières premières : la Norvège, l’Australie et la Nouvelle-Zélande, mais à la différence du Brésil, ces trois pays ont des capacités technologiques, mesurées par les dépenses en recherche et développement, beaucoup plus élevées (Coatz et al. 2018). L’étude de l’UNIDO (2016)consacrée au Brésil confirme ce diagnostic : la participation de produits de l’industrie de haute et moyenne technologie dans la valeur ajoutée de l’industrie, ainsi que le poids de l’industrie manufacturière dans le PIB régressent fortement de 1996 à 2016. La participation des exportations de produits manufacturés de haute et moyenne technologie dans les exportations manufacturières régresse également de 2000 à 2016 ainsi que la participation des exportations de produits manufacturés dans les exportations totales. Le tissu industriel brésilien, bien qu’affaibli par la désindustrialisation, conserve cependant quelques fleurons, ce qui explique que le déficit dès 2015 ait pu être réduit grâce surtout à la dévaluation, à la baisse modérée des salaires et à la faveur de la crise, des produits destinés au marché intérieur ont été pour partie exportés.

…à la crise

La désindustrialisation précoce s’explique par l’absence d’une politique de change visISSN : ant à contrarier l’appréciation de la monnaie, par la hausse des salaires supérieure à celle de la productivité du travail particulièrement faible, et par la relative absence d’une politique industrielle s’opposant à ces effets délétères sur la compétitivité.

La hausse du cours des matières premières pendant une quinzaine d’années, l’augmentation importante en volume de ces exportations et enfin l’entrée de capitaux étrangers au Brésil ont eu pour effet une appréciation de la monnaie brésilienne en termes réels par rapport au dollar. Cette appréciation a été plus ou moins contrecarrée sous la présidence de Rousseff I, puis par une forte dépréciation en 2015. Dans l’ensemble, l’appréciation a des effets pervers que les économistes désignent en général par l’expression « maladie hollandaise » ou encore « Dutch Disease », sauf si des politiques de stérilisation des liquidités provoquées par cette « bonanza » sont prises, ce qui n’a pas été le cas, sauf de manière irrégulière sous la présidence de Rousseff I10.

Taux de change réel effectif du réal, 2004 -2017, 2010=100

L’appréciation du taux de change sur le moyen terme, entrecoupée de dévaluations plus ou moins importantes, n’a pas été compensée par des efforts en termes d’accroissement de la productivité du travail. Non seulement l’accroissement de la productivité du travail dans l’industrie de transformation a été très modeste (et inégal selon les secteurs et la taille des entreprises et leur nationalité), mais elle a été accompagnée de fortes hausses des salaires réels, tout au moins pour les bas salaires. En raison des très importantes inégalités de revenus, ces augmentations salariales sont justifiées d’un point de vue éthique, mais, non accompagnées d’une politique industrielle visant à accroître la productivité et couplée à une appréciation de la monnaie nationale, elles ont participé à la chute de la compétitivité du tissu industriel11. L’abondance de devises provenant de la vente de matières premières a permis l’accroissement de la demande satisfaite par une augmentation des importations.

La compétitivité de l’industrie de transformation, secteur le plus exposé à la concurrence internationale, se dégrade. Malgré le coût plus faible en monnaie locale des importations de biens d’équipement et de produits intermédiaires importés, la hausse du coût unitaire du travail ampute la rentabilité d’autant plus que la répercussion intégrale sur les prix est rendue plus difficile en raison de la concurrence internationale accrue dans les secteurs exposés. La rentabilité des entreprises de ce secteur à terme en subit les conséquences annonçant la crise des années 2014 et surtout 2015 et 2016.

Profits nets dans l’industrie de transformation en % du PIB brésilien (sans Petrobras), 2005-2014

Au total, l’appréciation de la monnaie nationale affaiblit le tissu industriel, réduit la rentabilité des entreprises de l’industrie de transformation, favorise les investissements dans les activités rentières et explique le faible niveau des investissements dans les activités productives sur moyenne période, surtout si on le compare aux pays asiatiques. Elle est le ferment de la crise.

Une croissance poussive et un déficit de rationalité consistant

Une croissance poussive

La nouvelle présidence hérite d’une situation économique contrastée : de bons fondamentaux, mais une situation sociale très détériorée et une insertion internationale problématique avec une incapacité à rebondir après la crise de 2015-2016.

Fin 2018, certains fondamentaux sont positifs : un faible déficit de la balance des comptes courants : -0,7 du PIB. ; un solde primaire du budget (c’est-à-dire sans le service de la dette publique) de - 2,3 % du PIB en baisse depuis la crise masquant cependant un déficit nominal encore très élevé : -7,3 % du PIB à cause du poids du service de la dette ; un taux d’inflation modéré (3,75 % pour l’IPCA, l’indice des prix à la consommation) ; des réserves internationales élevées (375 milliards de dollars) qui s’expliquent essentiellement par les entrées de capitaux dont surtout les investissements étrangers directs (79 milliards en 2018). Les aspects négatifs sont principalement une croissance poussive : 1,2 % en 2018 (après 1,1 % en 2017) et très probablement entre 1,5 % en 2019 alors qu’on aurait pu attendre une vive reprise après la crise de 2015-2016, un taux de chômage à deux chiffres, une précarité croissante avec un déclassement et une désaffiliation en hausse, un endettement public important, une incapacité croissante à s’insérer positivement dans la division internationale du travail.

Le tissu industriel, bien qu’affaibli, conserve des capacités de réponse à la demande internationale. Ce fut le cas lors de la forte dévaluation décidée au début du second mandat de Rousseff, et la baisse relative des salaires accompagnée d’une diminution importante avec la crise (voir encadré infra). Si le tissu industriel conserve cette capacité de rebond, c’est parce qu’il n’a pas été complètement détruit. Cependant sa complexité est plus faible, les avantages comparatifs révélés se sont détériorés même si le Brésil conserve encore quelques fleurons. La progression des exportations n’est élevée que sur les produits de moyenne haute technologie et moyenne basse technologie ce qui est insuffisant pour dynamiser la croissance d’une économie qui reste relativement fermée.

La forte reprise des exportations ne s’accompagne pas d’une croissance significative de l’industrie et du PIB. Celle-ci reste poussive. Aussi, la politique préconisée de libéralisation des échanges extérieurs pour impulser la croissance est quasi surréaliste pour deux raisons : les pays avancés mettent en œuvre des mesures protectionnistes. On est probablement devant une déglobalisation partielle (la « slowglobalization » ainsi nommée par The Economist). La dynamique de la croissance réside au Brésil davantage sur l’essor du marché intérieur que du marché extérieur en raison de sa faible ouverture. Libéraliser le commerce extérieur pour dynamiser la croissance du PIB est un pari risqué et tient davantage du dogme des dirigeants politiques que de leur pragmatisme. La probabilité de le gagner est faible sur le court terme et ce d’autant plus que le monde a tendance à devenir davantage protectionniste qu’hier.

La reprise d’une croissance soutenue ne peut venir que d’un essor du marché intérieur, mais celle-ci ne peut être durable que si la production devient compétitive.

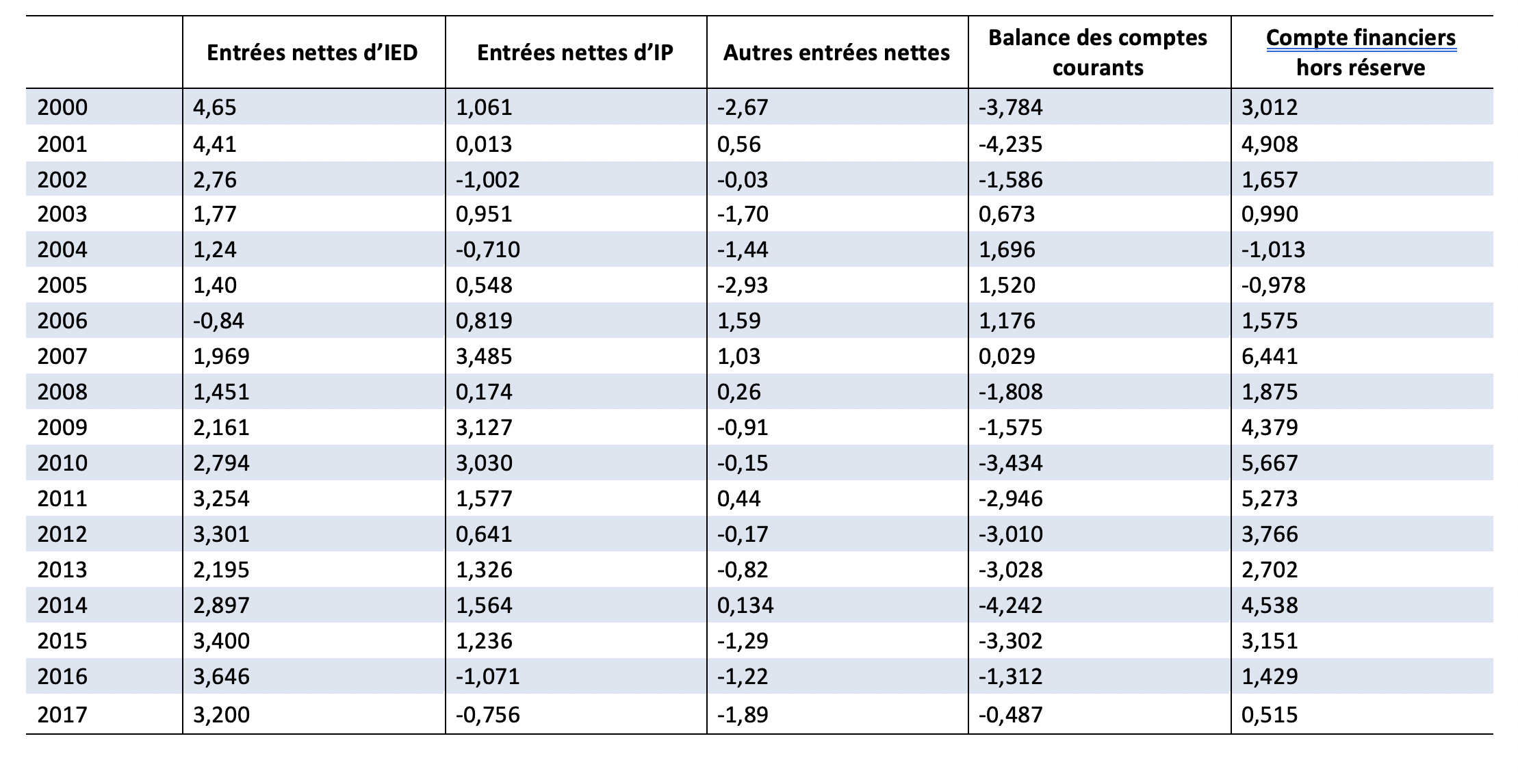

Balance des comptes courants12 et balance financière, en % du PIB, 2000-2017

Hier, la contrainte externe était levée grâce à la bonanza procurée par la vente de matières premières et à l’entrée de devises venant des investissements étrangers directs. L’augmentation du pouvoir d’achat était satisfaite par des importations, mais au détriment de la production nationale incapable de suivre les contraintes de compétitivité imposée par la globalisation commerciale et soumise à une détérioration de ses coûts unitaires du travail. La reprimarisation de l’économie avec l’essor des activités de rente eut ainsi un triple aspect : positif en ce qu’elle a rendu possible une augmentation du pouvoir d’achat ; négatif parce qu’elle a entamé le tissu industriel sur ses pans les plus dynamiques et a conduit à une crise à terme. Négatif enfin parce que la richesse vient de la rente et non de l’exploitation de la force de travail. La reprimarisation, mirage de richesse, est une variété de capitalisme, celle d’un capitalisme de plus en plus dépendant du cours des matières premières, celle d’un capitalisme incapable de révolutionner les manières de produire.

Le déficit de rationalité : le tournant ultra libéral et ses difficultés

Retrouver la croissance passe pour la nouvelle présidence par : une diminution des taux d’intérêt, la privatisation massive, la diminution des impôts et des dépenses publiques, la remise en question de quelques acquits du mouvement social comme une réforme des retraites favorisant la capitalisation au détriment du système de répartition, la désindexation du salaire minimum, d’abord de la croissance, ensuite demain de la hausse des prix, la désindexation des retraites du salaire minimum pour ceux qui n’ont pas contribué, parce que pauvres, la diminution de la pauvreté étant alors espérée de la reprise de la croissance plus tôt que de la solidarité nationale.

Le nouveau gouvernement considère qu’il pourrait être possible de relancer l’investissement grâce à trois types de mesure : des privatisations massives, un essor du partenariat public privé et une réduction des taux d’intérêt.

La première des mesures, la plus emblématique, mais aussi la plus problématique, devrait rencontrer à la fois l’appui du secteur financier, mais aussi des grandes entreprises étrangères, particulièrement attirées par des plus-values possibles lors de l’achat vente des grandes entreprises les plus rentables, et/ou par les profits potentiels. À l’inverse la vente des « joyaux de la couronne » pourrait susciter une opposition de la part des forces armées et du président lui-même, probablement encore soucieux de la souveraineté nationale mise à mal par ces privatisations, opposition qui s’est déjà manifestée en ce qui concerne la Pétrobras.

La seconde mesure concerne le partenariat public privé. Il n’a pas, à ce jour, entrainé des investissements massifs dans les infrastructures comme les précédents gouvernements l’espéraient. Il a surtout servi à ne pas budgétiser des dépenses d’investissements, et a permis de limiter les dépenses à des loyers sur des périodes relativement longues quitte à ce ces derniers au final atteignent des sommes astronomiques.

La troisième mesure pourrait être plus efficace. Elle concerne les taux d’intérêt exceptionnellement élevés et les rapports entre le secteur industriel, l’État et le secteur financier qui en découlent. Selon le ministre de l’Économie, d’une part le service de la dette publique est équivalent à des plans Marschall versé au secteur financier et d’autre part les taux d’intérêt élevés empêchent l’investissement de croitre. Si on y ajoute les spreads imposés par les banques sur ces taux et « justifiés » par les défauts de paiement, ils sont plus de dix fois supérieurs à ceux pratiqués dans la plupart des pays émergents. Ils constituent des charges très lourdes pour les entreprises malgré les exonérations dont elles bénéficient et l’accès à des financements à taux réduits, freinant leurs investissements et le crédit à la consommation, sur endettant les consommateurs13. Les taux d’intérêt très élevés ont favorisé des comportements rentiers y compris dans le secteur industriel, les produits financiers rapportant davantage que l’exploitation des travailleurs dans le secteur industriel. C’est d’ailleurs un des arguments retenus — avec celui d’inégalités de revenus très importantes dans un contexte d’économie relativement fermée — pour expliquer la tendance à la stagnation économique (Salama 2006).

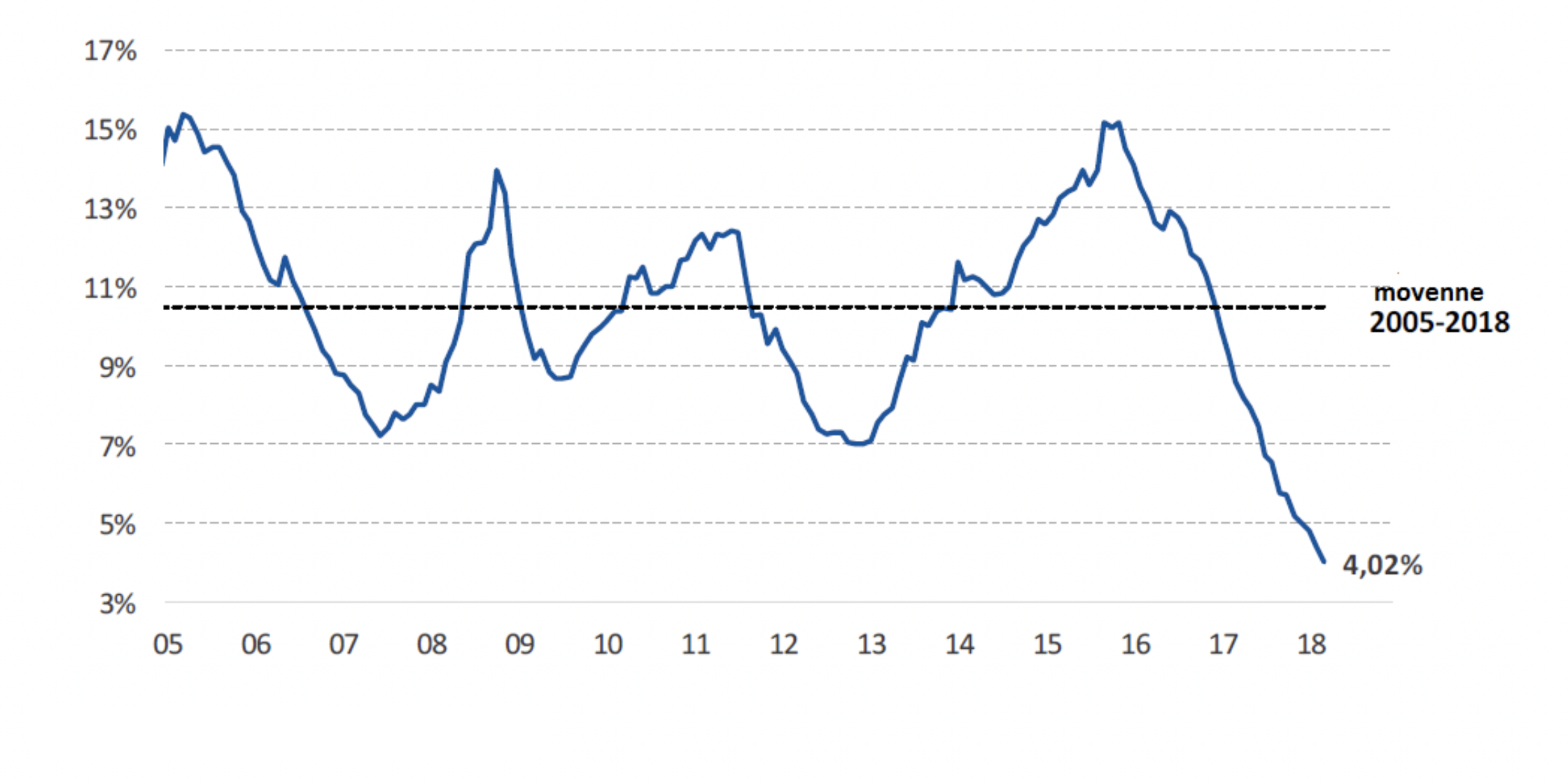

Ces deux dernières années, le taux d’intérêt de base (le Selic) a baissé fortement et compte tenu de la faible inflation, le taux d’intérêt réel a baissé considérablement, permettant à l’État de financer à moindre coût son déficit budgétaire considérable, les charges de la dette publique interne sont ainsi passés de plus 8 % du PIB à un peu plus de 6 %14. Il s’agit là d’une véritable révolution que le ministre de l’Économie semble chercher à poursuivre pour relancer l’investissement. Cependant le différentiel de taux d’intérêt de base entre le Brésil et les États-Unis demeure encore assez élevé comme on peut le voir dans le graphique ci-dessous.

Différentiel de taux d’intérêt de base entre le Brésil et les États-Unis

Dans les pays avancés, la politique monétaire semble avoir perdu de son efficacité pour relancer la croissance. Est-ce que la réduction des taux d’intérêt au Brésil aurait elle perdu également de son efficacité ?

Selon Summers, la tendance à la stagnation s’explique par le déclin du FERIR, c’est-à-dire du taux d’intérêt compatible avec le plein emploi et une faible inflation. Deux possibilités existent pour relancer la croissance, soit abaisser davantage le taux d’intérêt nominal au point que le taux d’intérêt réel devienne négatif. Le risque est que cela favorise à la fois une reprise de l’inflation et une instabilité des marchés financiers de nature à augmenter le taux de chômage. Soit, dans la lignée keynésienne, agir sur la demande en augmentant notamment les investissements publics au risque cette fois d’augmenter le déficit budgétaire alors que ce dernier est déjà important et que la dette publique sur le PIB croit, et agir en faveur d’une redistribution des revenus vers moins d’inégalités afin d’augmenter la propension à dépenser et diminuer l’excès d’épargne auquel conduit la concentration des revenus de plus en plus insoutenable socialement…

Il y a donc une inadéquation des instruments monétaires traditionnels pour relancer la croissance : la politique monétaire perd en efficacité et peut générer des risques inflationnistes et surtout financiers mettant en péril le plein emploi. Il devient dès lors impossible d’atteindre simultanément le plein emploi, une relance de la croissance et la stabilité financière en manipulant à la baisse le taux d’intérêt. Cette approche peut-elle aider à comprendre la tendance à la stagnation au Brésil ? La réponse est négative car pendant très longtemps le taux d’intérêt réel a été très élevé. Ce n’est pas la politique monétaire qui expliquerait la tendance à la stagnation observée sur longue période. En revanche, les taux d’intérêt très élevés agissent en faveur de la financiarisation et pour partie sont une des causes de cette tendance à la stagnation. Bien qu’il y ait eu une réduction conséquente du taux d’intérêt ces dernières années, l’écart avec le taux d’intérêt des États-Unis demeure très important. On peut considérer cependant que la politique monétaire récente n’a pas stimulé l’activité économique et que de ce point de vue la politique monétaire a perdu en partie de son efficacité, mais ce n’est pas celle-ci qui expliquerait la tendance à la stagnation économique.

S’inspirant de la « théorie monétaire moderne », Lara Resende a récemment relancé le débat sur le taux d’intérêt et les impôts. Le taux d’intérêt est trop élevé, sa réduction est donc la bienvenue. L’idéal serait que le taux d’intérêt de base soit inférieur au taux de croissance : moins de dette publique en % du PIB et plus de bien être pour un même déficit. Ce qui freine la croissance est en fait l’excès d’État selon Lara Resende. Dans O Valor du 11 mars 2019, l’auteur propose une nouvelle synthèse entre Keynes et Laffers : la monnaie est endogène, ce n’est pas la création monétaire qui est à l’origine de l’inflation. L’État ne souffre pas de restriction financière car il est censé contrôler sa monnaie. Ce serait donc une erreur de chercher à combattre l’inflation en réduisant l’émission monétaire. Mais ce serait également une erreur de chercher à augmenter les impôts pour limiter le déficit budgétaire, mieux vaudrait limiter les dépenses. Selon cette approche, l’impôt se substitue pour partie à la dépense privée et conduit à une pression sur les capacités d’offre de l’économie. Celles-ci devenant insuffisantes par rapport à l’excès de demande seraient à l’origine de l’inflation. Cependant, se référant à Lerner, économiste néokeynésien, Lara Resende reconnait qu’une politique budgétaire pourrait être nécessaire pour retrouver le plein emploi. Mais contrairement à Lerner, Lara Resende considère qu’il serait plus efficace d’agir sur la dépense à volume constant que de l’augmenter et éviter ainsi d’augmenter les impôts.

Deux remarques, la première sur la monnaie la seconde sur l’accroissement des impôts. La monnaie n’est pas seulement une unité de compte, elle est aussi un actif. Le real n’est pas une devise clé. La fonction de réserve de la monnaie, celle de moyen de circulation pour les biens durables peuvent être remplies par le dollar, surtout en période de crise, c’est ce qu’on appelle la dollarisation passive, celle décidée par les agents. La restriction financière subie est donc plus ou moins élevée. La seconde concerne les impôts. Il s’agit d’une thèse ancienne, développée par nombre d’économistes libéraux : l’excès d’impôt produirait nécessairement un effet d’éviction sur l’épargne destinée à l’investissement. La diminution de la pression fiscale devrait donc inciter à investir et, la croissance retrouvée, permettrait de récolter d’avantage de recettes fiscales malgré et grâce à la réduction des taux. C’est le principe de la courbe de Laffers. Le problème est que cette efficacité supposée tient plus du mythe que de l’analyse sérieuse. Les dépenses publiques, financées par les recettes fiscales, favorisent le plus souvent les économies externes, ont des effets multiplicateurs qui peuvent produire une meilleure rentabilisation pour le secteur privé, sauf lorsqu’elles sont destinées au service de la dette. L’épargne augmentée de la diminution de la pression fiscale ne se dirige pas nécessairement vers l’investissement productif et peut être attirée par les bons de la dette publique, des placements financiers.

Aussi reste-t-il la possibilité de relancer la croissance par l’augmentation de la demande. La décision d’investir dépend surtout de la rentabilité espérée et celle-ci est tributaire de la demande et de l’impact de la concurrence internationale et moins des facilités de financement procurée par un des taux d’intérêt faibles. Par contre la réduction des taux d’intérêt est de nature à affaiblir l’arbitrage : placer une part des profits dans des produits financiers ou bien investir. Il est nécessaire à la fois d’accroître la demande et abaisser le coût de l’offre, notamment pour les produits sophistiqués, dans un contexte international défavorable. Cette apparente contradiction peut être levée à court terme grâce à trois facteurs : il y a un excédent de la balance commerciale, nous avons vu que celui-ci avait eu des effets néfastes en contribuant via l’appréciation de la monnaie, mais il peut offrir une opportunité d’accroître les importations, les capacités de production oisives sont importantes — elles étaient dans l’industrie de 19 % en 2014 et de 23 % en 2018 —, enfin la compétitivité a été améliorée par la dévaluation. À long terme, cette possibilité ne pourra être durable que si des mesures structurelles sont décidées portant sur : une amélioration significative de la productivité, un maintien d’un taux de change déprécié et une réforme du système fiscal permettant que celui-ci ne soit plus régressif.

La réforme des retraites comme signal fort donné au marché financier

L’appui du secteur financier vient aujourd’hui davantage des perspectives de profits alimentées par les privatisations attendues, et de l’essor d’un système de retraite par capitalisation que de la baisse des taux d’intérêt, « vache à lait » de ses superprofits durant ces dernières décennies. Il suffirait qu’un de ces programmes ne puisse se réaliser — soit pour des raisons de souveraineté, soit du fait de l’opposition du congrès, de celle de la population et de perte de crédibilité du président — pour que la lune de miel entre les marchés financiers et le ministre de l’Économie s’évapore.

Il y a deux projets de réforme de retraite, l’un, explicite, l’autre, implicite : le premier est une réforme des systèmes de retraite par répartition du secteur privé et des fonctionnaires, le second, plus ou moins implicite, consiste à utiliser cette réforme pour en faire le cheval de Troie d’un système par capitalisation.

– Le projet de réforme explicite

Avec la réforme proposée au Congrès, l’économie pour l’État pourrait être de 1 072 trillions de réais, sur dix ans. Il s’agit d’un projet. Il n’est pas du tout certain qu’il puisse être voté tel quel. Il est possible qu’il ne le soit pas. Les oppositions sont fortes au Congrès, mais aussi auprès de la population. La popularité du président a fortement baissé et plus le temps passe plus il sera difficile de trouver une majorité15 sinon en édulcorant le projet.

Selon les données officielles, le nombre d’enfants par femme au Brésil a fortement diminué. Il était de 6,3 enfants dans les années 1960, de 1,9 dans les années 2010 et devrait se situer à 1,7 dans les années 2020. La population devrait commencer à diminuer de manière absolue vers 2050. Selon la Banque Mondiale, le ratio de dépendance — le rapport entre la population de plus de 65 ans sur celle de 15 à 64 ans — augmente : 5,9 en 1960, 6,5 en 1980, 7,8 en 2000 et enfin 12,3 en 2017. Il devrait atteindre 19.8 en 2030. La vitesse à laquelle augmente ce ratio s’explique par celle de la baisse rapide de la fécondité et par l’allongement de la vie.

Le coût du système de retraite pour le seul secteur privé est aujourd’hui de 8,5 % du PIB, si on ajoute les retraites de la fonction publique, celles versées aux paysans et aux handicapés pauvres n’ayant pas contribué, ce coût est estimé à 13 % du PIB, soit l’équivalent du système français alors que les pyramides des âges sont différentes16. Selon les projections officielles, il serait de 60 % du PIB en 2060 toutes choses étant égales par ailleurs, projections surréalistes dans la mesure où on ne peut considérer que sur 40 ans le « tout chose égale par ailleurs puisse être pertinent, projections destinées à faire peur et à légitimer la nécessité de procéder à une réforme radicale.

Dans le projet, les hommes travailleraient jusqu’à 65 ans au lieu de 61 ans et les femmes jusqu’à 62 ans au lieu de 56 ans, la durée de cotisation pour bénéficier d’une retraite serait de 40 ans pour obtenir la retraite à taux plein (contre 35 pour les hommes et 30 pour les femmes aujourd’hui). Après 20 années de contributions, il serait possible d’obtenir une retraite, mais limitée à 60 %. La retraite devrait être calculée sur 100 % des contributions du travailleur contre 80 % aujourd’hui, ce qui signifie une baisse du montant de retraite. Le plafond de retraite dans le privé est fixé à 5839 réais, soit approximativement 1400 dollars. Le montant maximal dans le secteur public semble être supérieur. Les contributions suivent une échelle progressive : au lieu de trois tranches dans le privé existeront 4 tranches. La première tranche, calculé pour ceux qui perçoivent jusqu’à un salaire minimum serait de 7,5 %, la quatrième tranche pour ceux qui perçoivent entre 3001 réais et 5839 réais serait entre 9,5 % et 11,68 %, soit davantage qu’aujourd’hui. Dans le secteur public, il y aurait 8 tranches. La première tranche, jusquu’à un minimum serait de 7,5 %, comme pour le privé et la dernière tranche serait entre 16.79 et 22 % pour ceux qui gagneraient davantage que 30 000 réais. Il devrait être impossible de cumuler des retraites. Enfin, la retraite perçue par les pauvres n’ayant pas contribué ne serait plus indexée au salaire minimum et s’élèverait à 400 réais et celle perçue par les professeurs, les politiques, les militaires connaitraient des régimes un peu plus favorable pour les premiers, beaucoup plus pour les autres, mais avec un bémol, dorénavant les militaires devront contribuer, ce qu’ils ne faisaient pas, et les politiques ne pourraient toucher plus que le plafond de 5839 réais.

– Le projet implicite, combiné de capitalisation obligatoire et de répartition minimale

L’objectif du gouvernement est de diminuer considérablement les dépenses publiques et d’atteindre au terme du mandat de la présidence actuelle 20 %, c’est-à-dire de diminuer ces dépenses (en pourcentage du PIB) d’au moins 40 %. C’est à partir de ces deux données qu’on doit considérer les discussions concernant la réforme du système de retraite. Les rares pays latino-américains qui ont une pression fiscale aussi faible sont ceux qui ont adopté le système de capitalisation obligatoire, réservant pour une partie faible de la population, la plus démunie, ayant des emplois informels, ou bien à des segments de cette population — les forces armées, les fonctionnaires — un système de répartition avec un niveau de prestation relativement faible. Aussi la discussion de savoir si la retraite peut être prise à taux plein a 62 ans pour les hommes et à 57 ans pour les femmes, de combien de temps doit être le temps de contribution, comme le préconise le président, en s’opposant sur ce point à son ministre qui préférerait 65 ans et 60 ans, est d’un intérêt relatif. La vraie discussion, celle qui intéresse le marché financier, est celle de la transition pour imposer un système de capitalisation obligatoire, limitant aux acquêts le système de répartition, de telle sorte que d’une part le déficit budgétaire et la pression fiscale seraient réduits et, d’autre part, les marchés financiers puissent avoir davantage de liquidités pour spéculer voire pour financer des investissements.

Conclusion

L’Amérique latine n’a pas connu de miracle économique. La reprimarisation de leurs économies a entrainé une plus grande vulnérabilité et a accentué une désindustrialisation précoce. La pauvreté a diminué, mais les revenus relatifs des couches moyennes basses et moyennes ont baissé, suscitant à terme une frustration. Après avoir baissé dans le sud et le centre du pays avec Lula I, II et Rousseff I, la violence s’est de nouveau fortement accrue. Les catégories les plus riches se sont enrichies et quand la crise est arrivée, les partis progressistes ont été d’autant plus facilement désignés comme boucs émissaires qu’ils avaient niés l’enrichissement des plus riches et l’appauvrissement relatif d’une grande partie des couches moyennes, et qu’ils étaient atteints, à l’égal des autres partis, par la gangrène de la corruption.

Il est possible que les réformes telles qu’elles ont été prévues ne puissent être mises en œuvre et que les conflits d’intérêts aboutissent à des réformes profondément édulcorées. Des “cris d’alarme” parsèment déjà les journaux financiers. La croissance ne pourrait provenir que de ces réformes, sans elles le pays s’enfoncerait dans la crise. Le problème est qu’il l’est déjà, malgré les nombreuses mesures de libéralisation déjà entreprises, comme celle du marché du travail. Son taux de croissance est très faible et chaque jour qui passe est annonciateur d’une révision à la baisse de la croissance. De fait le Brésil paie au prix fort à la fois, les erreurs de politique économique de Lula et de Rousseff, celle d’un tout autre ordre — le libéralisme sans le social — de Temer et à présent celle de Bolsonaro. Il paie au prix fort le fait d’avoir manipulé les institutions, fragilisées par des années de dictature, pour évincer Rousseff de la présidence et d’imposer une politique plus hardie de libéralisation économique en espérant éviter les effets délétères des scandales de corruption. Y compris sur ce dernier point, il est loin d’y être parvenu.

Le déficit de rationalité augmente, jusqu’où ira-t-il ? L’impeachment du vice-président appuyé par les militaires, le départ du président appuyé par les sectes religieuses ? Le retour des gauches ?

21 Avril 2019

Bibliographie

CNI. 2018. « Relatório: Competitividade Brasil, 2018-2019 ».

Coatz, Diego, Garcia DiazFernando, Fernando Porta, et Daniel Schteingart. 2018. « Incentivos y trayectorais de cambio estructural ». In Ensayos sobre desarrollo sostenible, édité par Ruben Mercado, 89‑162.

de Paula Leite M. 2019. « Les Réformes dans la législation du travail. Brésil et France dans une perspective comparative ». mimeo CESIT, UNICAMP.

Habermas, Jürgen. 1978. Raison et Légitimité. Paris: Édition Payot.

Hausmann, Ricardo, César Hidalgo, Sebastián Bustos, Michele Coscia, Alexander Simoes, et Muhammed Yildirin. 2014. The Atlas of Economic Complexity, Mapping Paths to Perspectives. Harvard University, Harvard Kennedy School, Macro Connections MIT Media Lab.

IEDI. 2017. « Carta IEDI ». Plusieurs Numéros.

IEDI. 2018. Indústria e o Brasil no futuro.

Lavinas, Lena. 2017. The Takeover of Social Policy by Financialization, the Brazilina Paradox. Palgrave macmillan.

Leite, Márcia de Paula. 2019. Les Réformes dans la législation du travail. Brésil et France dans une perspective comparative (mimeo). São Paulo: Unicamp.

Medeiros, Marcelo, Pedro H. G. Ferreira de Souza, et FÃ!‘bio Avila de Castro. 2015. « O Topo da Distribuição de Renda no Brasil: Primeiras Estimativas com Dados Tributários e Comparação com Pesquisas Domiciliares (2006-2012) ». Dados 58:7‑36. http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0011-52582015000100007&nrm=iso.

Morgan, Marc. 2018. « Falling Inequlity beneath Extrem and persistent Concentration : new evidence for Brazil Combining National Account, Survey and Fiscal Data ». WID, Working paper, nᵒ 12:1‑78.

OCDE. 2018. Economic Survey, Brazil.

OCDE et Cepal. 2012. Latin American Economic Outlook.

Rocha, S. 2018. « Economic Crisis and Poverty in Brazil ». mimeo.

Salama, Pierre. 2006. « Pourquoi une telle incapacité d’atteindre une croissance élevée et régulière en Amérique Latine? » Revue Tiers Monde, nᵒ 185:129‑54.

Salama, Pierre. 2014. Des pays toujours émergents? Édition La documentation française.

Salama, Pierre. 2015. « Se redujo la desigualdad en America Latina? Notas sobre una ilusion ». Nueva Sociedad, nᵒ 257.

São Paulo, Folha de, et Valor Econômico. s. d. « Plusieurs numéros ».

UNIDO. 2016. « Competitive Industrial and Performance Report. » Brésil.

Les exemples d’outrances, parfois surréalistes, sont nombreux. Un ministre de l’éducation, depuis démis, qui considère que les sciences ne peuvent être comprises qu’avec l’aide de Dieu, que les universités sont remplies de révolutionnaires marxistes et qu’il convient d’inciter à la délation pour les chasser, d’autres qui pensent que les indiens profitent de l’Amazonie et qu’il faudrait réduire leurs droits. Ces exemples d’outrance vont même jusqu’à la déclaration d’un ministre plus cohérent (Guedes) qui, à Washington, devant un parterre d’entrepreneurs américains, n’hésite pas à déclarer que le président a des « couilles » pour contrôler les dépenses publiques et qu’au vu de la croissance de celles-ci ces dernières années, on peut comparer la structure économique du pays à un « étatisme soviétique » (O Valor du 28/01/2019). Des oppositions dans le gouvernement ou entre celui-ci et le président lorsque par exemple le même Guedes n’hésite pas à s’opposer (respectueusement) au président en déclarant qu’il faut commercer avec tout le monde, y compris la Chine, après que le président ait déclaré qu’il fallait appuyer sans condition la politique de Trump face à a la Chine, en oubliant ce faisant que la Chine est le principal client du Brésil, surpris ensuite devoir se dresser contre lui le secteur de l’agro business qui l’appuyait sans réserve jusqu’alors. Un « Trump tropical », comme il est souvent écrit, qui oublie que le Brésil n’est pas les États-Unis et qu’il ne peut engager un bras de fer avec les mêmes chances de succès que Trump. L’incohérence des déclarations comme celle de déménager l’ambassade du Brésil à Jérusalem et son rétropédalage lorsque des lobbies lui ont rappelé que le Brésil était un des principaux exportateurs de viande hallal dans les pays arabes, pour ensuite déclarer qu’il fallait pardonner pour la Shoah et que le nazisme était de gauche provoquant l’ire d’Israël. On pourrait multiplier les exemples comme les menaces de guerre contre le Venezuela et l’appui de son conseiller « spirituel » Olavo de Carvalho qui n’hésite pas à insulter le vice président Mourao, d’exiger son impeachment ou bien celui du ministre de l’économie Guedes. Pour autant ce serait une erreur de sous estimer la puissance de nuisance, sur les acquits sociaux, sociétaux, sur l’économie de cette présidence et sa mise à mal des instituions déjà fragilisées par des années de dictature.↩

La complexité d’une économie dépend de l’effort effectué en recherche développement, plus celui-ci est élevé, plus la probabilité que l’économie puisse produire des produits complexes est élevée. Les exportations ont deux caractéristiques : leur ubiquité et leur diversification. L’ubiquité dépend de la rareté, laquelle dépend soit des ressources naturelles que le pays a ou n’a pas, soit de la capacité à produire des biens sophistiqués que seuls quelques pays peuvent faire. Afin d’isoler cette dernière et construire un indicateur de complexité, on cherche à utiliser la diversité des exportations pour mesurer le degré d’ubiquité et donc de complexité. Le degré de complexité des exportations latino-américaines est faible et décroissant, à l’inverse de ce qu’on observe dans de nombreux pays asiatiques. Hausmann, Hidalgo et allii, 2014. Selon le CNI l’indice de complexité du Brésil est de 0,14 en 2016 alors qu’il est de 2,08 en Corée du sud.↩

Le PIB de chacun de ces pays étant mesuré au taux de change de parité de pouvoir d’achat de 2011.↩

Avec cependant des périodes de fort ralentissement : en 2003 le taux de croissance a été de 1,2 %, en 2009 de – 0,7 %, en 2014 de 0,5 %, ce qui compte tenu de la croissance démographique correspond à une baisse du PIB par tête.↩

Le coefficient de Gini est un indicateur global des inégalités mettant en rapport les pourcentages de la population et les pourcentages du revenu distribué. Population et revenus, en pourcentage, forment les deux côtés d’un carré. Le croisement des ordonnées et des abscisses définit une ligne courbe nommée courbe de Lorentz. Celle-ci représente la distribution personnelle des revenus. La surface existant entre cette ligne et la diagonale, rapportée à la moitié de la surface du carré est l’indicateur des inégalités, le Gini. Plus la courbe de Lorentz se rapproche de la diagonale, moins la surface occupée entre cette courbe et la diagonale est grande et moins le Gini est élevé, et inversement.↩

Selon Meideros et alii, 2014, le rapport entre les revenus des 0,1 % et des 1 % atteint 43,2 lorsqu’on utilise les données fiscales et non 24,2 lorsqu’on prend celles de la PNAD entre 2006 et 2012 par exemple. Il en est de même entre les 0,1 % et les 5 % de 24,6 et de 10,1, entre 1 % et 5 % de 56,7 et de 41,6 respectivement. Cette sous-estimation est d’autant plus élevée que le revenu est important. Elle s’explique parce que les enquêtes s’intéressent aux revenus perçus par les personnes (les salaires, les revenus des travailleurs à leur propre compte, les dividendes, les intérêts reçus, etc). Or de plus en plus les revenus des plus riches sont considérés comme des revenus d’entreprise et donc comptabilisés comme profits, la progressivité de l’impôt y étant moins élevée. Ils ne sont donc ni considérés comme revenus perçus par les individus et ni comptabilisés comme tel par les enquêtes ce qui conduit à une sous-estimation des inégalités. Voir Salama P., 2015.↩

Comme dans les pays dits en voie de développement, on mesure la pauvreté au Brésil de manière absolue. Est pauvre l’individu (le ménage) qui n’a pas un revenu permettant à la fois l’achat de biens de consommation — dont le contenu en calories devrait permettre sa reproduction physique — et le paiement d’un certain nombre de services (logement, transports etc.). La pauvreté extrême ou encore indigence est celle dans laquelle se trouvent des individus (des ménages) dont le revenu ne leur permet pas d’acquérir les biens de consommation nécessaires à leur reproduction physique. La pauvreté absolue peut être éradiquée.↩

Selon O Valor du 28 janvier 2019, les profits nets des trois principales banques se sont élevés en 2018 à 59,7 milliards de réals. 61,7 % ont été distribués essentiellement en dividendes. Le ministre de l’économie propose de diminuer les impôts sur le revenus des entreprises, y compris financières, mais d’augmenter ceux sur les dividendes et les intérêts reçus, afin de les inciter à investir.↩

Au Brésil, l’industrie est composée de l’industrie de transformation, des industries extractives et parfois de la construction l’industrie de transformations. Enfin, lorsqu’on analyse des séries temporelles, il convient de tenir compte de toute une série de services qui, hier, étaient internes aux entreprises et qui depuis ont été externalisés et sont souvent comptabilisés à présent dans les services. Cette désindustrialisation n’était pourtant pas inéluctable, l’Australie, la Nouvelle Zélande, l’Indonésie, la Norvège montrent qu’il est possible à la fois d’exporter des matières premières et d’éviter une désindustrialisation précoce.↩

Les lobbies financiers ont été efficaces pour freiner autant que possible toute politique de stérilisation des devises visant à atténuer une appréciation de la monnaie. Les tentatives de la présidente du Brésil de favoriser l’industrie par une baisse du taux d’intérêt et une dépréciation de la monnaie, n’ont pas duré. Devant la violence de l’opposition et malgré le soutien, timide, au début de la part du secteur industriel, timide car les liens entre la finance et l’industrie sont de plus en plus étroits dans les grandes entreprises, elle a du abandonner cette politique économique.↩

Les données comparatives (ici entre le Brésil et la Corée du sud) fournies par le CNI (2018, 92) sont intéressantes et révélatrices des problèmes que connaît le Brésil, provoqués essentiellement par la réduction des dépenses publiques dans les infrastructures physiques depuis le Washington consensus : 1/la densité de voies de chemins de fer est par 100 km carré d’espace est de 3,5 au Brésil et de 40,8 en Corée du sud en 2016 ; 2/ sur une échelle de 1 à 7, les services portuaires ont un indice de 3,06 au Brésil et de 5,3 en Corée du sud en 2017 ; 3/ l’indice composite d’efficacité du transport maritime (nombre de bateaux, capacités en charge etc,) est de 38,2 au Brésil et de 118,8 en Corée du sud ; sur une échelle de 1 à 10, l’indice pour les infrastructures de télécommunication est de 6,16 pour le Brésil et de 9,45 pour la Corée du sud ; le coût en dollars par kWh de l’énergie pour l’industrie est de 0,17 pour le Brésil et de 0,09 pour la Corée du sud etc. À ces indices s’ajoutent l’effort insuffisant en éducation, en recherche développement que nous avons indiqués (cf infra).↩

Le solde de la balance des comptes courants, ici en % du PIB, est la somme du solde de la balance commerciale et celle des services (intérêts versés, dividendes et profits rapatriés, transferts des immigrés, royalties, transports, assurances etc..).↩

Les grandes entreprises avaient accès à des emprunts à des taux d’intérêt bien plus faibles grâce à l’appui de la Banque nationale de développement économique et social (BNDES), les catégories pauvres pouvaient acheter des maisons à des taux d’intérêt faible.↩

Mais, dans l’ensemble les prêts aux particuliers (crédits à la consommation, carte de crédit) ont continué à subir des taux d’intérêt léonins, ce qui a compensé en partie la perte de gains provoquée par la baisse du taux d’intérêt de base.↩

L’enquête datafolha publiée le 10 avril révèle que 51 % des personnes interrogées sont contre cette réforme et 41 pour, celles qui gagnent jusqu’à 2 salaires minimums sont contre 0 53 % et pour à 37 %, les femmes sont contre à 56 % et les hommes sont pour à 48 %, Folha de Sao Paulo, 10 avril 2019.↩

Nous n’entrerons pas ici dans la discussion sur le déficit actuel si ce n’est pour rappeler qu’un partie des cotisations sont siphonnées pour alimenter d’autres dépenses. Voir Lavinas, L, 2017.↩